POTENZA E PREPOTENZA DELLO STATO NELL'ECONOMIA

Lo Stato ci ha abituati al “diritto forzoso”, mediante il quale ha preteso e pretende di guidare l’economia. La logica economica è però essenzialmente diversa da quella giuridica, in quanto appartiene essenzialmente al pensare umano in cui vale il principio del massimo risultato ottenuto col minimo sforzo. Ne è un esempio la divisione del lavoro sulla quale poggia ogni produzione. La logica giuridica appartiene invece al sentire umano per cui ogni individuo si riconosce nell’uguaglianza fra uomo e uomo. Quando tale sentire diventa legge (giurisprudenza) passa per il pensare umano. Ma la logica giuridica non può essere forzosa, dato che né il sentire, né il pensare non possono essere forzati (io posso percepire e riconoscere che quello è un albero proprio perché nessun elemento forzoso mi costringe a percepire che esso non è un albero ma qualcos’altro) ed il vero diritto dovrebbe poggiare rigorosamente su tale autonomia. Mancando questa autonomia si genera inevitabilmente succubanza imposta: il rigore, che dovrebbe essere interno al pensare ed al sentire, finisce all’esterno come, appunto, imposizioni, imposte, e balzelli vari!

Ecco perché è giunto il momento di accorgersi che lo Stato deve (cioè può solo) occuparsi di diritto, non di economia.

La contraddizione che si ritrova nelle università come dogma, dato che lo Stato incomincia a rapinare i nativi dichiarando nelle università prive di universalità di pensiero che la moneta è fattispecie giuridica, e permettendo così alla cosiddetta “banca d’Italia” di autodefinirsi addirittura “istituto di diritto pubblico”, è evidente. Questa è la prima forma di rapina dello Stato (l’appropriazione – ma sarebbe meglio dire la manipolazione – di concetti), passata finora inosservata e che modestamente, fino a prova contraria, sono il primo in Italia ad avere rilevato:

Nereo Villa - La moneta non è fattispecie giuridica

Il padre genera il figlio, non viceversa. Se Tizio è padre di Caio, Caio ne è il figlio, quindi è impossibile che possa essere padre di Tizio. Invece il diritto odierno permette che il figlio possa essere padre del padre, dato che l'alienocrazia giuridica ha invaso le menti... Vorrei spiegarlo...

Se la consuetudine è fonte del diritto (così è spiegato da ogni testo scolastico sul diritto), il diritto non può essere fonte della consuetudine. Se lo è, lo è in modo forzoso.

Lo stesso dicasi per la convenzione. Come la consuetudine, anche la convenzione poggia sul consenso del gruppo di cui regola i comportamenti. Tuttavia, mentre la consuetudine richiede il consenso generalizzato di una collettività ma non necessariamente quello dei singoli individui che la compongono, la convenzione si forma con il consenso di ciascun individuo.

Inoltre, a differenza della consuetudine, la convenzione non è fonte del diritto, dato che produce per lo più effetti solo rispetto a coloro che la concludono (efficacia inter partes). In ogni caso, se anche eccezionalmente lo fosse, il diritto non potrebbe essere fonte di convenzione... perché in tal caso, anche qui non potrebbe che esserlo in modo forzoso.

Oggi invece, a fronte dei testi scolastici di diritto in cui si fanno risalire le fonti del diritto all'uso, cioè alla consuetudine (cfr. ad es., Amsicora Cherchi, "Istituzioni di diritto privato", Padova - Cedam, 1972, p. 17) si arriva ben presto - già nei testi medesimi! - alla confutazione di tali fonti in nome della certezza del diritto scritto: "L'uso o consuetudine (art. 1 disp. prel. c.c.), è andato perdendo sempre più importanza negli Stati moderni, per far posto alla certezza del diritto scritto [...]" (Amsicora Cherchi, op. cit., p. 21).

Ed in nome del diritto scritto, si arriva ad affermare, mediante meri sillogismi - che l'uso, la consuetudine, la convenzione, e perfino la moneta, tutto ciò è "fattispecie giuridica"! Queste affermazioni, che poi diventano definizioni che durano millenni, non sono meno ridicole quando diventano universitarie. Ma sono attendibili? Ricordate la definizione dell'uomo come bipede implume? La si attribuisce a Platone; ed è notorio che Diogene allora spennò un pollo e lo mostrò in pubblico dicendo che quello era l'uomo di Platone!

A questo punto occorre prendere atto che chi afferma la moneta come fattispecie giuridica senza chiarirne il perché, o limitandosi a dire che è così per legge, fa un'affermazione forzosa, cioè imposta come da forza.

Si veda per esempio il seguente sillogismo di G. Auriti, in "Il paese dell'utopia": "poiché ogni unità di misura è una convenzione ed ogni convenzione è una fattispecie giuridica, la moneta è una fattispecie giuridica". Ma quando mai?

In questo sillogismo si stabilisce che la moneta sia unità di misura, mettendone completamente in ombra il contenuto di consuetudine o uso che la moneta dovrebbe comportare!

Ed in cosa consiste tale contenuto? Tale contenuto consiste in "una norma giuridica risultante da un comportamento generale, uniforme e costante, seguito dalla convinzione della sua necessità giuridica" (Amsicora Cherchi, "Istituzioni di diritto privato", Padova - Cedam, 1972, p. 21).

Tale contenuto, ripeto, è mancante, scotomizzato, messo nel dimenticatoio, così come manca in ogni altro procedere universitario riguardante la moneta o l'economia in genere.

Perché? Perché l'università è malata di rimozione di giudizio critico circa l'universalità del pensare.

Ciò comporta che quando lo Stato di diritto istituisce una nuova moneta (come ha fatto con l'euro), senza considerarne l'uso concreto, cioè senza considerarne la necessaria consuetudine concreta, opera forzosamente. Allora il soggetto di tale operazione forzosa non è più lo Stato di diritto, ma un diritto di Stato imposto dall'alto come ai tempi dall'Imperatore. Non abbiamo più allora lo Stato di diritto ma ancora una volta abbiamo l'Impero romano mascherato da Stato di diritto.

Accettarlo come Stato di diritto è sintomo non di forza di pensiero, bensì di pensiero debole, anzi morto... Infatti solo là dove c'è vita pensante, riflessione pensante, è possibile dire il perché di qualcosa.

In effetti ogni fattispecie è già di per sé indebolimento del pensare ogni qualvolta manchi il passaggio di pensiero che colleghi quella determinata cosa, o quel determinato fatto, a quella determinata specie.

Nella logica di realtà, la moneta come fattispecie giuridica trasforma il senso del diritto nella convenzione, quando invece è vero il contrario, vale a dire: la convenzione può generare una legge e mai una legge (o un diritto o un dovere) dovrebbero poter generare una convenzione!

Quindi la moneta non è fattispecie giuridica. Allora cos'è? Se vogliamo usare il termine "fattispecie", che è il termine col quale il diritto romano si appropria innanzitutto dei contenuti concettuali in modo forzoso, cioè senza darne alcuna spiegazione che non sia un sillogismo, un'astrazione o una definizione astratta tanto legale quanto non legittima, a me pare che la moneta sia innanzitutto una "fattispecie" economica, e secondariamente tanto giuridica, quanto culturale.

Chi studia la triarticolazione sociale di Rudolf Steiner riconosce che in essa vi si prevede, appunto, una moneta cristianizzata, cioè umanizzata, in quanto fisiologicamente triarticolata in analogia con l'organismo umano capovolto, nel quale la sfera della testa, quella del petto e quella delle membra (sistema nervoso, sistema cardiocircolatorio e sistema metabolico) siano nell'organismo sociale rispettivamente la sfera economica, la sfera giuridica e la sfera culturale.Solo in tal modo il "sabato per l'uomo" potrà finalmente attuarsi col beneficio di tutti.

Ciò è ben chiaro per lo spirito del linguaggio: il termine "moneta" proviene dal verbo latino "moneo" e dai suoi tre significati di "rammentare", "rimembrare", e "ricordare", rispettivamente connessi alla "mente" (rammentare), alle "membra" (rimembrare), ed al "cuore" (ricordare) dell'uomo...

Coloro che tacciono queste cose, lo fanno semplicemente perché le rimuovono essi stessi dalla loro coscienza, perché le credono di disturbo allo "status quo". In tal modo si genera il dimenticare collettivo e un'umanità senza meraviglia, perché indebolita nella sua essenza che è il pensare. In tal modo è facile dimenticare che tanto la moneta dell'economia, quanto il manas, che è l'io spirituale del talento umano, esigono pensiero universale per risorgere dal loro tumulo sepolcrale. Ne consegue che la moneta stessa oggi diventa debole.

Nel paradosso della sua etimologia, essa è l'esatto contrario di ciò che dovrebbe essere. La parola latina "moneta" traduce anche il greco "mnemosine", e Mnemosine era la personificazione della memoria!

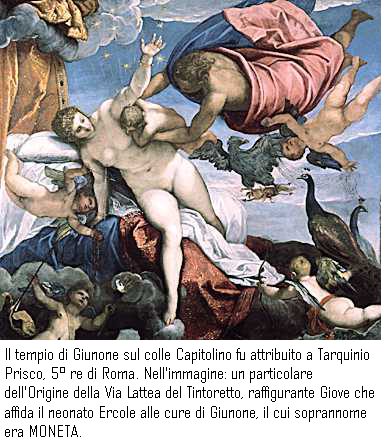

"Moneta" era infatti il soprannome dell'"Avvertitrice", la dea Giunone, così chiamata perché nel 390 a.C., durante l'invasione dei Galli, le oche sacre del suo santuario "Giunone Moneta", situato nella sommità nord del Campidoglio, dettero l'allarme coi loro starnazzamenti, mentre il nemico cercava di assalire la collina con un attacco notturno. In tale tempio si batteva moneta chiedendo consiglio alla dea, e in segno di ringraziamento per le sue risposte si stabiliva che il conio della moneta venisse effettuato sotto i suoi auspici.

Oggi, con la cosiddetta "caduta degli Dei" e con l'avvento a divinis dei politici della Goldman Sachs, della Trilaterale e del Club Bilderberg, ecc., detti "tecnici", gli animali sacri non possono più avvertire circa i delinquenziali attacchi notturni dei nemici, ed il cittadino è pertanto indotto a colpevolizzare una parte di sé (destra o sinistra o centro) dei sempre nuovi disastri della sua economia che deputa, ignaro, ad altri, recandosi alle urne come un sonnambulo...

Però, anche se gli animali sacri tacciono, saranno le pietre a parlare (Luca 19, 40).